Liên tục hút vốn ngoại, nhưng các công ty con của Masan Group lại trầy trật tìm đường sống?

Ngoài Masan Consumer Hodlings (MCH) vẫn tăng trưởng đều đặn, các công ty con của Masan Group (MSN) như: The CrownX (TCX), Masan MeatLife (MML) hay Masan High-Tech Materials (MSR) đều ít nhiều có những vấn đề trong hoạt động.

Ngày 11/11 vừa qua, Tập đoàn Masan (Masan Group, mã CK: MSN) và SK Group đã công bố ký kết thỏa thuận mua lại cổ phần của The CrownX (TCX) với tổng giá trị tiền mặt 345 triệu USD, trong đó SK Group đầu tư 340 triệu USD. Sau giao dịch, tỷ lệ sở hữu của Masan và SK tại The CrownX lần lượt là 85,0% và 4,9%. Trong thời gian sắp tới, Masan có thể sẽ gia tăng tỷ lệ sở hữu tại TCX.

Thương vụ “đình đám” khiến giới đầu tư không khỏi tò mò về hoạt động kinh doanh của The CrownX cũng như các công ty con khác của Masan Group.

WinCommerce “chật vật” có lãi

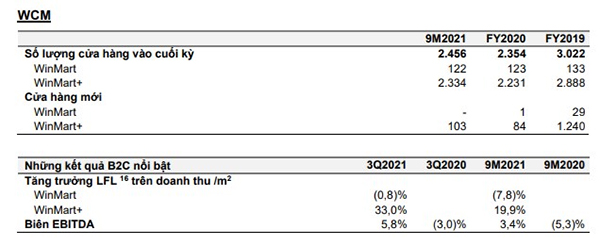

The CrownX (TCX) là nền tảng tiêu dùng- bán lẻ hợp nhất WinCommerce (đổi tên từ VinCommerce) và Masan Consumer Holding (mã CK: MCH). Quý III là quý đầu tiên WinCommerce đạt lợi nhuận thuần phân bổ cho cổ đông dương sau 7 quý dưới trướng Masan Group.

Tập đoàn đã tiến hành chuyển đổi các cửa hàng WinMart (VinMart) và WinMart+ (VinMart+)- các địa điểm trong nền tảng Point of Life (PoL). Trong vòng 12 tháng tới, Masan Group đặt mục tiêu mở gần 1.000 cửa hàng WinMart+ mới, dự kiến đạt EBITDA hòa vốn trong 6-12 tháng nhờ vào chiến lược PoL.

Chuỗi siêu thị mini WinMart+ ghi nhận doanh thu thuần 9 tháng tăng nhẹ 7,1% bất chấp dịch bệnh, do phân khúc siêu thị mini tăng trưởng mạnh. Trong khi, doanh thu siêu thị WinMart giảm 12,5% do nằm trong trung tâm thương mại.

Tính đến 30/9, đã có 60 kiosk Phúc Long tại WinMart+ đi vào hoạt động. Qua đó, giúp các điểm bán có tích hợp kiosk Phúc Long tăng số lượng đơn hàng/ngày trung bình khoảng 16%, giá trị hóa đơn tăng 68% và biên EBITDA tăng 4,9% so với trước đó. Tập đoàn cũng đặt mục tiêu mở 1.000 kiosk trong vòng 12 tháng tới.

Masan Group tiếp tục triển khai thí điểm mô hình cửa hàng tích hợp WinMart+ (nhu yếu phẩm), kiosk Phúc Long (trà và café), dược phẩm Phano và điểm giao dịch Techcombank. Kết quả bước đầu thành công là động lực để nhân rộng mô hình.

Theo Ban lãnh đạo Masan, các đợt bùng phát dịch bệnh Covid-19 tiềm ẩn khả năng ảnh hưởng đến tăng trưởng trong quý IV. Riêng trong quý III, MCH và WCM lần lượt mất doanh thu tiềm năng là 1.130 tỷ đồng và 650 tỷ đồng do gián đoạn chuỗi cung ứng vì giãn cách xã hội. Ngoài ra, Tập đoàn cũng bổ sung mảnh ghép mới trong hệ sinh thái tiêu dùng Point of Life (PoL) với việc mua lại Mobicast- một startup trong lĩnh vực mạng di động ảo, chi ra 296 tỷ đồng để nắm 70% vốn. Masan Group cho biết, đây là tiền đề để số hóa nền tảng hiện nay chủ yếu ở kênh offline, xây dựng chương trình khách hàng thân thiết và giảm chi phí thu hút khách hàng mới.

Lợi nhuận quý III của Masan MEATLife giảm 57%

Trong quý III, Masan MEATLife (mã MML) ghi nhận doanh thu đạt 4.920 tỷ đồng, tăng 17% so với cùng kỳ. Giá vốn tăng mạnh hơn khiến biên lãi gộp giảm từ 17,9% xuống 13,3%, tương ứng lợi nhuận gộp đạt 656 tỷ đồng, giảm 13% do hoạt động của 3F Việt Nam bị lỗ gộp.

Doanh thu tài chính tăng 21%, trong khi chi phí tài chính cũng tăng 6%. Chi phí bán hàng giảm 4%, ngược lại chi phí quản lý tăng 19% do hợp nhất 3F Việt. Kết quả, Masan MEATLife lãi ròng 90 tỷ đồng, giảm 57% so với cùng kỳ, trong đó lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 120 tỷ đồng.

Masan MEATLife cho biết, biên lợi nhuận mảng thức ăn chăn nuôi đã có sự cải thiện trong quý III khi đạt 14,7%, cao hơn so với mức 12% vào quý trước. Đồng thời, mảng kinh doanh thịt mát có thương hiệu MEATDeli (không bao gồm trang trại, 3F Việt và thức ăn chăn nuôi) đạt lợi nhuận thuần phân bổ cho cổ đông công ty dương lần đầu tiên vào quý III.

Kết quả này có được nhờ doanh thu thuần tăng 51,2% so với cùng kỳ, biên lợi nhuận gộp và biên EBITDA cải thiện hơn 20% so với cùng kỳ năm trước. Giá heo hơi giảm trong quý tác động tích cực đến mảng kinh doanh thịt và Masan MEATLife tiếp tục hướng tới xây dựng mô hình chuỗi cung ứng bền vững để tối ưu chi phí đầu vào.

Lũy kế 9 tháng, Masan MEATLife ghi nhận doanh thu thuần đạt 15.152 tỷ đồng, tăng 33% và lãi ròng 409 tỷ đồng, gấp 3 lần cùng kỳ năm trước. Với kết quả đạt được, công ty đã thực hiện 72% kế hoạch doanh thu và vượt 26% mục tiêu lợi nhuận năm.

Trong cơ cấu doanh thu 9 tháng, mảng thức ăn chăn nuôi đóng góp 12.189 tỷ đồng, tăng 24,7% so cùng kỳ và chiếm tỷ trọng 81%. Sản lượng thức ăn gia súc tăng 26,3%, thức ăn gia cầm giảm 8% và mảng thức ăn thủy sản tăng 2,4%. Mảng kinh doanh thịt có thương hiệu tích hợp (bao gồm cả trang trại) đem về 2.320 tỷ đồng doanh thu thuần, tăng 51,2% và tỷ trọng 15%. Thịt gà (3F Việt) đạt khoảng 1.000 tỷ đồng doanh thu.

Masan High-Tech Materials lỗ 9 tháng

Quý III/2021, Masan High-Tech Materials (mã MSR) ghi nhận doanh thu thuần đạt 3.149 tỷ đồng, tăng 40% so với cùng kỳ. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 20 tỷ đồng, giảm 96% so với cùng kỳ do không còn khoản lợi nhuận khác phát sinh từ việc hợp nhất kinh doanh với H.C.Stark.

MSR cho biết, lợi nhuận gộp quý III tăng 401 tỷ đồng so với cùng kỳ do nhu cầu về vonfram tiếp tục vượt kỳ vọng và giá vonfram trên thị trường cũng đã tăng 12% trong quý. Ngoài ra, giá bitmuth tăng nhẹ và giá florit bắt đầu được cải thiện đã giúp gia tăng lợi nhuận thu.

Luỹ kế 9 tháng đầu năm 2021, MSR đạt 9.604 tỷ đồng doanh thu thuần, tăng trưởng 89% so với cùng kỳ. Do khoản lỗ lớn trong quý đầu năm, nên công ty lỗ 222 tỷ đồng sau 9 tháng, trong đó công ty mẹ chịu lỗ 271 tỷ đồng.

Năm 2021, MHT dự kiến doanh thu vào khoảng 11.500-12.500 tỷ đồng và lợi nhuận thuần phân bổ cho cổ đông đạt khoảng 200-400 tỷ đồng. Như vậy, sau 9 tháng, MSR đã hoàn thành 83% kế hoạch doanh thu, nhưng còn cách rất xa mục tiêu lợi nhuận cả năm đề ra.

Minh Nhật